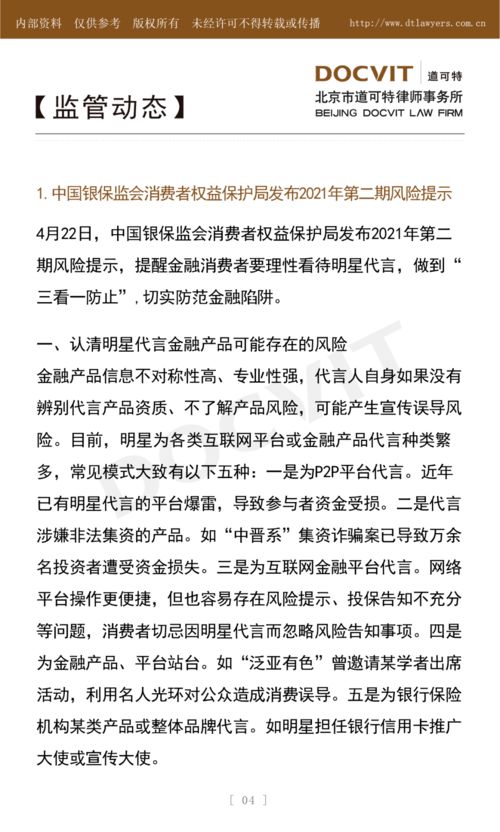

在当代快节奏的生活中,无论是买房、装修、还房贷还是其他家庭急需用钱的情况,住房公积金都成为了很多工薪阶层解决燃眉之急的重要途径,在实际操作过程中,许多人在提取住房公积金时会遇到不少困难和问题,一些以帮助客户快捷办理公积金提取业务为名目的“公积金提取代办公司”应运而生,它们声称可以提供一站式服务,从咨询到最终拿到现金全程无忧,那么这些机构到底靠不靠谱?是否真的如宣传中那样高效可靠?本文将对这一现象进行深入探讨。

公积金提取流程介绍

为了更好地理解为什么会有“公积金提取代办”这样的市场需求,我们先来看看正常的公积金提取流程:

1、查询条件:根据各地政策不同,个人需要满足相应条件才能申请提取公积金,比如购房、租房、退休等情况。

2、准备材料:包括但不限于身份证明、婚姻状况证明、房产证或租赁合同等。

3、提交申请:携带相关资料前往单位或当地公积金管理中心提出书面申请。

4、审核批准:公积金管理中心收到材料后进行审查,确认无误后予以审批。

5、到账时间:通常情况下,审批通过后3-7个工作日内资金会转入申请人指定账户。

整个过程看似简单,但实际上由于各地政策差异较大,具体要求也会有所不同,再加上部分人对于流程不熟悉导致反复修改材料,耗时费力。

“公积金提取代办”服务解析

面对如此繁琐的过程,“公积金提取代办”服务应运而生,这类公司通常承诺帮助客户快速完成所有步骤,省去自己跑腿的麻烦,但值得注意的是,选择此类服务时必须谨慎对待。

(一)优点分析

1、节省时间和精力:专业团队熟悉流程,能够迅速准确地准备齐全所需材料,避免因信息不对称造成的延误。

2、成功率较高:由于长期从事该领域工作,积累了丰富经验,熟知审核要点及可能遇到的问题点,从而提高通过率。

3、提供个性化解决方案:针对客户具体情况量身定制最佳策略,确保利益最大化。

(二)潜在风险提示

1、费用高昂:虽然能带来便利,但其收费标准往往远超普通人的承受范围,尤其是一些不正规的小作坊,更是存在乱收费现象。

2、个人信息泄露风险:办理过程中需提交大量个人敏感信息,若服务商缺乏有效保护措施,则极易造成隐私泄露。

3、违规操作隐患:少数不法分子利用职务之便,虚构事实、伪造证明文件等手段非法套取公积金,不仅损害当事人利益,还将面临法律制裁。

4、缺乏监管保障:目前我国尚未出台专门针对公积金提取代理行业的法律法规,市场准入门槛低,导致鱼龙混杂。

如何选择可靠的“公积金提取代办”服务

当确有需求时,建议遵循以下原则挑选合适的服务商:

1、查看资质证明:正规机构应当具备相关部门颁发的营业执照及相关许可证,确保合法合规经营。

2、了解服务内容:详细询问每一步操作细节及预期效果,防止被虚假宣传蒙蔽双眼。

3、比较价格体系:多家对比后综合考量性价比,切勿盲目追求低价而忽视服务质量。

4、关注口碑评价:借助网络平台搜索过往用户反馈,有助于全面了解其真实表现。

5、签订正式合同:明确双方权利义务关系,约定违约责任条款,规避潜在纠纷。

总体来看,“公积金提取代办”服务虽然在一定程度上解决了人们在提取过程中遇到的难题,但同时也隐藏着不少隐患,消费者在享受便捷服务的同时,务必要擦亮双眼,做好充分调查研究,避免落入陷阱,政府部门也应加强对该行业的规范管理,建立健全相应的法律法规体系,促进行业健康发展,真正让老百姓享受到实实在在的好处。

宜易

这家伙太懒。。。

- 暂无未发布任何投稿。