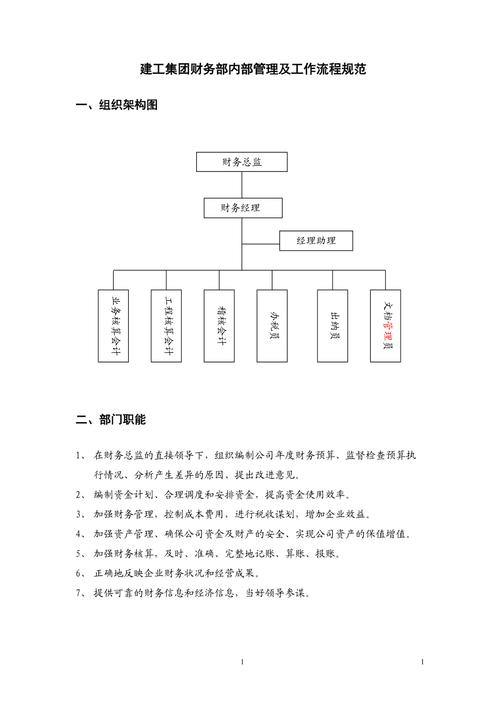

房地产开发企业会计制度的实施情况

1. 会计制度概述

房地产开发企业会计制度是指在房地产开发企业内部建立的一套规范的、制度化的会计核算方法和程序,以确保企业的财务信息记录准确、合规,并能及时反映企业的经营、财务状况及盈利能力。该制度要符合国家相关法律法规和会计准则的要求。

2. 会计政策

房地产开发企业应明确会计政策,包括资产计量、收入确认、费用核算、资产减值、所得税等方面的政策,确保会计处理的一致性和稳定性。

3. 投资性房地产会计处理

投资性房地产是指为赚取租金或资本增值,或两者兼而有之而持有的房地产。投资性房地产的会计处理要遵循《企业会计准则》的相关规定,包括后续计量、折旧、减值准备等。

4. 开发性房地产会计处理

开发性房地产是指为了销售或使用而持有的房地产。开发性房地产在会计处理上需注意成本资本化、销售成本确认、工程施工合同核算等问题。

5. 资金监管会计

房地产开发企业往往会接受购房者的预售款或按揭款,这些资金需要进行严格的监管和会计核算,确保不发生挪用或滞留资金的情况。

6. 税务会计处理

房地产开发企业需合理合法地进行税务筹划和税务会计处理,降低企业税负,确保纳税合规。

7. 合同与工程款项会计处理

房地产开发企业的工程款项需要按照合同约定和工程进度进行会计确认,包括应收款、工程进度款、竣工结算等。

8. 成本核算

房地产开发企业需要建立科学的成本核算体系,对各个项目的成本进行详细核算,包括直接成本和间接成本,确保项目的盈利能力可控。

9. 监管要求

房地产开发企业会计制度还应当符合监管部门的要求,包括房地产行业的相关法律法规、国家统计局的监管规定等。

10. 内部控制要求

房地产开发企业会计制度要求建立健全的内部控制机制,包括财务管理、资金管理、成本管理等方面的控制,确保财务信息的真实性和可靠性。

房地产开发企业会计制度是企业内部管理的重要组成部分,合理规范的会计制度能够帮助企业有效地管理财务,降低经营风险,提升企业的竞争力和可持续发展能力。

免责声明:本网站部分内容由用户自行上传,若侵犯了您的权益,请联系我们处理,谢谢!联系QQ:2760375052

楷龄

这家伙太懒。。。

- 暂无未发布任何投稿。