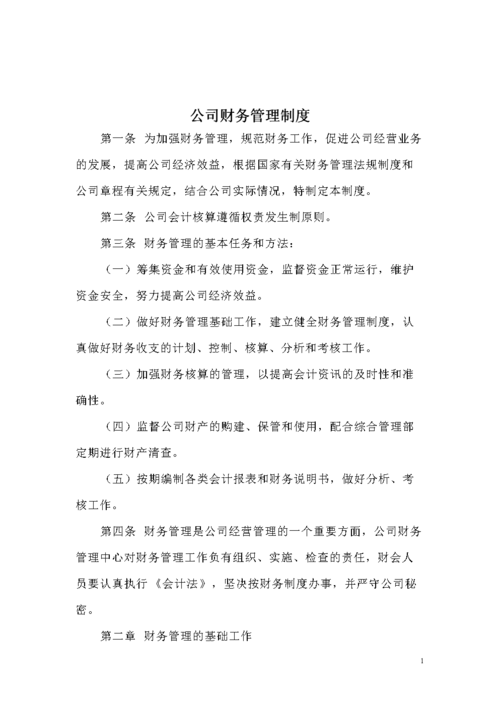

现行会计制度的利弊

```html

现行会计制度是指国家对企业会计核算和财务报告编制所执行的法律、法规、制度、标准等的总称。不同国家或地区的现行会计制度可能有所不同,但其目的都是为了规范企业的财务活动,保证财务信息的真实性和可靠性,从而为投资者、债权人、政府监管部门等利益相关者提供准确的财务信息。

现行会计制度的特点

会计制度的应用与发展

随着经济的快速发展和全球化的趋势,会计制度也在不断演进与完善。现代企业面临更多复杂的业务和金融工具,对会计制度提出了更高的要求。因此,会计制度的应用和发展需要不断地跟进最新的经济发展和法规要求,以适应企业不断变化的需求。

现行会计制度对企业的影响

现行会计制度的规范和要求对企业财务活动有着深远的影响。一方面,通过规范会计核算和报告编制,有助于企业管理者更好地了解企业的财务状况和经营业绩,做出科学决策;另一方面,对外部利益相关者如投资者、债权人等提供了可靠的财务信息,增强了市场透明度和信任度,促进了资本市场的健康发展。

现行会计制度作为企业财务管理的基础框架,对企业经济发展和社会稳定起着重要作用。企业应当严格遵守现行会计制度,保证财务信息的真实、准确和时效披露,同时关注会计制度的更新和调整,以适应新的经济形势和法规要求。

```

希望这些信息对你有所帮助。如需更多信息,欢迎继续提问。

免责声明:本网站部分内容由用户自行上传,若侵犯了您的权益,请联系我们处理,谢谢!联系QQ:2760375052

殷同

这家伙太懒。。。

- 暂无未发布任何投稿。