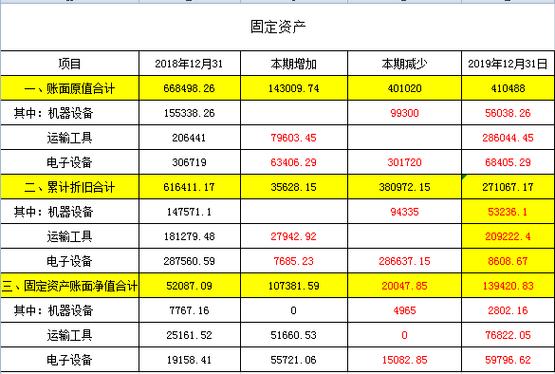

税法固定资产折旧年限规定

根据中国税法的相关规定,固定资产的折旧年限一般是根据固定资产的性质和用途来确定的。具体来说,税法通常会将固定资产划分为不同的类别,然后针对每个类别规定相应的折旧年限。

以下是一些常见的固定资产及其折旧年限的示例:

1. 房屋及建筑物:一般折旧年限为20年;

2. 机器设备:一般折旧年限为10年;

3. 运输工具:一般折旧年限为6年;

4. 电子设备:一般折旧年限为5年;

5. 无形资产:一般折旧年限根据其预期使用年限来确定,比如专利权一般为10年。

需要注意的是,以上年限仅供参考,实际折旧年限可能会根据具体法规的更新而有所变化。

另外,还有一些特殊情况可能会影响折旧年限的确定,比如特殊的行业规定、特殊资产性质或特许经营权等因素都可能对折旧年限产生影响。

在实际操作中,企业应当根据税法的规定和相关会计准则,合理确定固定资产的折旧年限,并进行相应的折旧核算。企业还应当密切关注税法和财务会计方面的最新规定,以确保折旧核算符合最新的法律法规要求。

因此,在确定固定资产折旧年限时,企业应当根据具体情况综合考虑相关法律法规的规定,并可以在确保合规的前提下,采取适当的折旧政策以最大限度地发挥固定资产的经济效益。

通过详细了解税法规定的固定资产折旧年限并结合具体情况实施操作,企业可以更好地合规运营,确保财务核算的准确性和合规性。

免责声明:本网站部分内容由用户自行上传,若侵犯了您的权益,请联系我们处理,谢谢!联系QQ:2760375052

薏萌

这家伙太懒。。。

- 暂无未发布任何投稿。