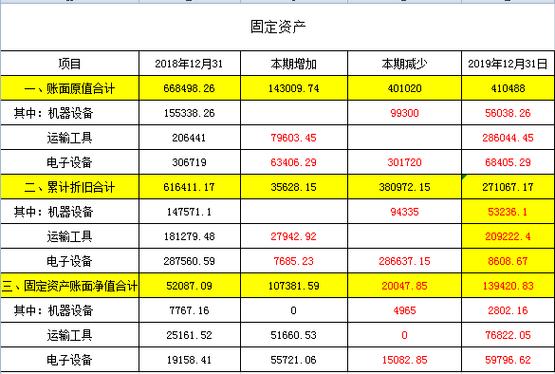

税法规定的固定资产折旧

-

税法固定资产折旧年限规定

根据中国税法的相关规定,固定资产的折旧年限一般是根据固定资产的性质和用途来确定的。具体来说,税法通常会将固定资产划分为不同的类别,然后针对每个类别规定相应的折旧年限。以下是一些常见的固定资产及其折旧年限的示例:1. 房屋及建筑物:一般折旧年限为20年;2. 机器设备:一般折旧年限为10年;3. 运输工具:一般折旧年限为6年;4. 电子设备:一般折旧年限为5年;5. 无形资产:一般折旧年限根据其预期使用年限来确定,比如专利权一般为10年。需要注意的是,以上年限仅供参考,实际折旧年限可能会根据具体法规的更新而有所变化。...